从重点城市拿地金额TOP10房企来看★■■★■,央企、国企和地方国资仍是主力,民企仅在重点深耕区域补充土储。保利发展在北京、上海◆★★◆、西安◆■★■、成都等多个城市拿地金额均进入前十★★,中海地产在北京、成都、西安等城市位列拿地金额前十◆■★◆。绿城中国★★■◆◆★、滨江集团等民企和混合所有制企业则聚焦重点深耕区域补充土储,金基地产、润达丰滨江等区域性房企深耕重点城市增加土地储备◆■★■■。

从新增货值来看,保利发展、华润置地和绿城中国位列前三★★■★◆。2024年1-10月,保利发展以866亿元新增货值占据榜单第一,华润置地以806亿元新增货值位列第二,绿城中国新增货值规模为779亿元★◆◆◆★★,位列第三。TOP10企业2024年1-10月新增货值总额5670★■★★◆■.2亿元AG大厅网址,占TOP100企业的30◆★★.3%,新增货值门槛为87亿元。

4万+房地产报告每日更新■★,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读★■、指数研究等诸多领域;

2024年1-10月★■★★,央国企及地方国资仍是主力,民企拿地信心仍偏弱。根据中指数据■★★,2024年1-10月(截至10月30日),22城累计拿地金额中央国企占比47%,地方国资占比29%AG大厅网址◆◆,两者合计达76%,是拿地绝对主力■◆。少部分城市民企拿地金额占比较高,如杭州滨江、建杭、兴耀★■■◆■★、伟星等本地民企持续拿地,拿地金额前十企业中5家均为民企。

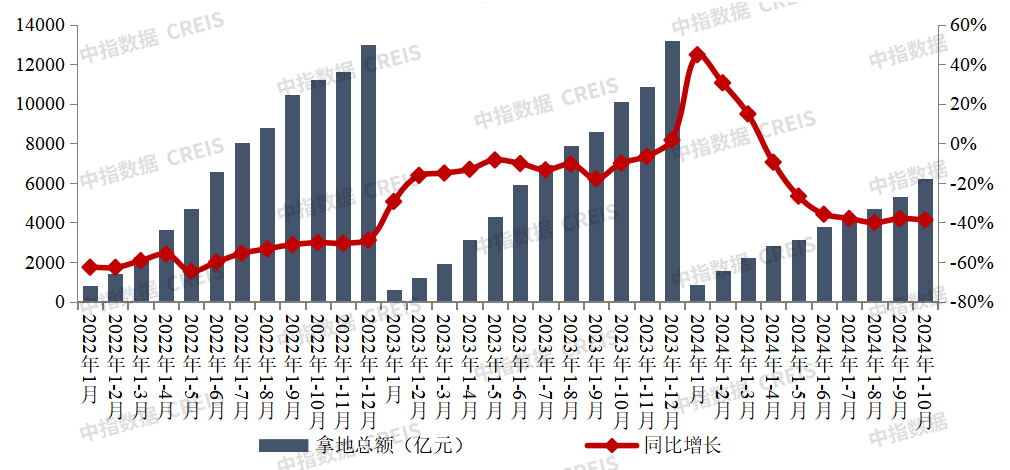

2024年1-10月■◆,TOP100企业拿地总额6198.7亿元,同比下降38.7%■■◆★,相较1-9月降幅扩大0.6个百分点。9月底一线城市接连优化政策后,居民购房首付比例及贷款利率已达到历史最低,限购政策也处于自实施以来最宽松阶段。但全国土地市场延续低温运行态势,政府推地◆◆◆、房企拿地信心均不足★◆★◆■★,土地供求两端持续缩量,TOP100企业拿地总额同比降幅有所扩大,拿地企业仍集中在央国企和地方国资。

从全国住宅用地成交总价TOP10来看,10月宅地成交金额最高的地块要求住宅部分现房销售。入榜地块中◆★,宝安区航城街道■◆、福永街道以总价66.65亿元位居榜首,该地块要求宗地内的普通商品住房需全部实行现房销售,按照“价高者得”的原则确定竞得人◆◆◆★★,不受■★■◆“70/90户型★■★■”政策限制、无配建、建成后商品房不限售价■■■。从城市来看,北京有3宗地入榜,总成交金额92★◆◆.5亿元;上海、宁波有2宗地块入榜,总成交金额分别为49.8亿元、81.5亿元★◆◆■■■。

整体来看★★■■,2024年全国土地市场缩量态势尚未改变,房企拿地仍偏审慎,头部企业拿地销售比维持低位,销售额TOP20企业拿地销售比均值不到20%。短期来看■■◆■■,土拍环境持续宽松■■◆,政府在供地端及土拍政策调整上更加市场化■★★★◆◆,但受限于市场处于筑底阶段,房企投资仍将以销定投。未来,市场销售能够在政策带动下逐渐企稳回升,或将带动房企投资热度上升。

2300个城市地产数据■◆■◆、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地■★、土地拍卖快讯。

中国城市投资吸引力排名◆◆★,百城房价,查城市★■★★★■、查房企、查地产数据■■■★★、查房地产政策■■★★;

pages/news/detail/detail?city=xj&channelId=03&newsId=51439271&zxtype=fcq

从各城市群拿地金额来看,长三角继续居四大城市群之首。2024年1-10月,长三角TOP10企业拿地金额1269.7亿元,继续居四大城市群之首,京津冀TOP10企业拿地金额881亿元■★★,位列第二★★★◆■◆;粤港澳TOP10企业拿地金额587亿元,增幅最高,主要由于10月广州、深圳等城市进行土拍◆★★■,成交金额较高。

中指法拍市场监测报告:2024年三季度法拍市场累计挂拍57.5万,成交12◆★★◆★.5万套

京津冀:北京、天津、河北等15个重点城市★◆◆■■■;长三角◆■■★:上海■■■★、江苏、浙江■★◆◆★、安徽等41个重点城市;粤港澳大湾区■■:深圳、广州、珠海等9个重点城市★★◆★;中西部★◆■◆:武汉◆★■★、长沙、南昌、西安等190个重点城市■■★★◆★;

![]()

Copyright © 2018-2021 青岛瑞合环保科技有限公司 版权所有 备案号:鲁ICP备18048401号

技术支持:微动力网络

Copyright © 2012-2021 青岛瑞合环保科技有限公司