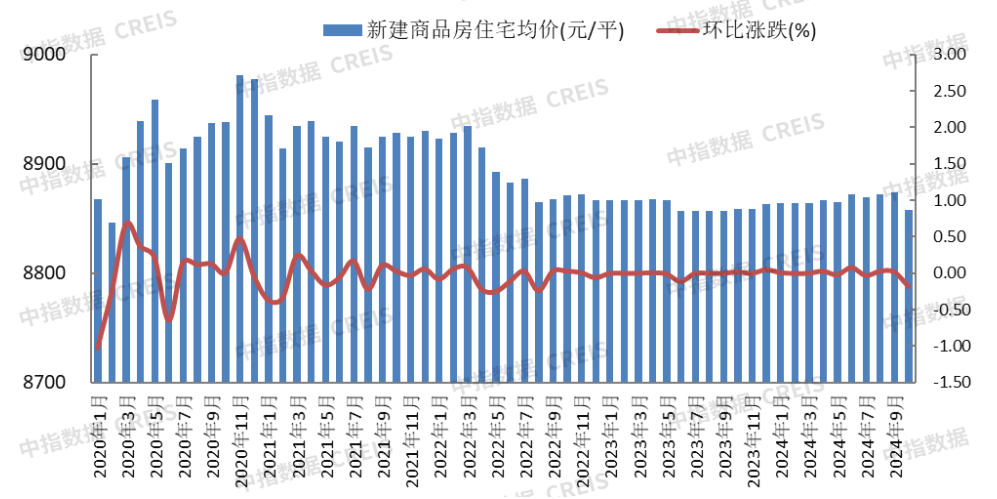

整体来看★★,随着节前央行降准降息■■◆■、下调首付比例◆★■■■,到北上广深接连落实新政等组合拳的落地,市场信心逐步进入筑底阶段,本月保定房地产市场止跌企稳,新房成交规模有所回升,房价指数延续底部震荡趋势。其中,莲池区和竞秀区仍为成交主力■◆■■★,累计成交占比超九成。成交结构方面,总价段100-200万、面积段在90-160平之间产品为市场主力,累计成交占比分别为57%和76%■★■◆。二手房方面◆◆★◆■,以价换量仍然是市场主流,二手房价格指数同比跌幅连续八个月走扩。

根据中指研究院监测显示,2024年1-10月,保定TOP10房企合计销售金额为84◆★★■.5亿元,合计销售面积73.3万平。销售额方面,TOP10门槛值为4.09亿元,华中集团销售金额达16★◆★★◆■.53亿元★◆■◆■,位列排行榜首位◆★★■;国控置业实现销售业绩15.50亿元■◆,位列第二名;爱情地产销售金额约为9.39亿元■■★■◆,位列第三名。销售面积方面★◆◆,TOP10门槛值为3.46万平■■◆,华中集团■◆、国控置业、爱情地产分列销售面积榜单前三位■★■★◆,销售面积分别为12.71万平、11.58万平、9◆◆.54万平◆◆■。

2300个城市地产数据、225万宗土地的推出成交信息★■■、40万个住宅项目和5万栋商用物业的交易数据;

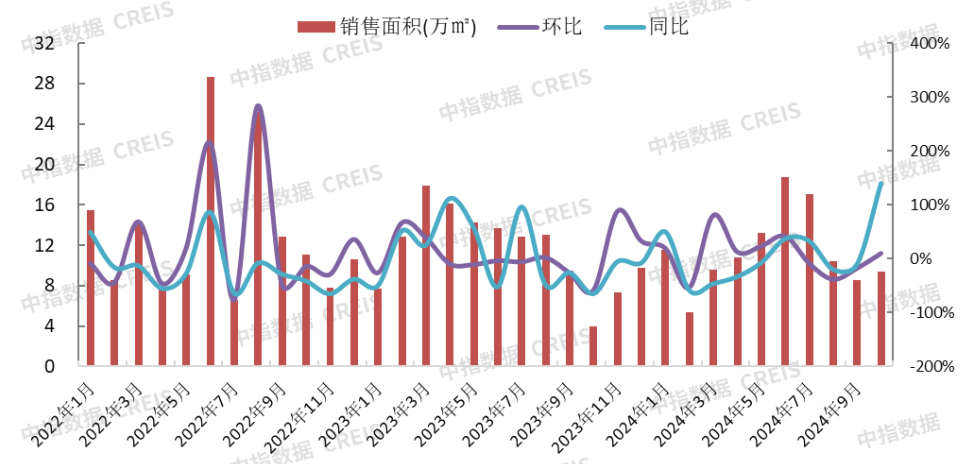

本月保定主城区商品住宅(不含保障房)成交套数约为773套◆■◆★★■,成交规模为9.38万m2,成交规模止跌回升,市场活跃度小幅提升■■■◆★。其中,莲池区成交面积为4★◆■◆★.79万平,成交面积占全市比重达51%★◆◆■■,居全市各区首位■◆◆◆;竞秀区新房成交面积居全市第二位■★◆◆◆,成交面积为3.84万平,成交占比为41%;高开区成交面积为0.74万平,居全市第三位,成交规模占比约为8%;清苑区成交规模占比不足1%★■。

在保定市域范围(统计范围:莲池区、竞秀区、满城区◆★★■★、清苑区、徐水区)的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计,同时对部分集中备案项目进行了剔除;对于少数没有在监测范围内的企业和项目,由企业提供相关文件◆■,经严格项目审核和数据复核◆◆★■,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任★★。

2024年1-10月,保定商品住宅销售金额排行榜TOP10项目合计销售金额为53.9亿元,合计销售面积为44.2万平。其中★■★■,国控置业开发的东湖尚品项目位列销售金额榜第一位■◆◆★■,销售金额为12■★.74亿元,销售面积9◆◆★■■.57万平;华中集团开发的彩虹城项目位列榜单第二位,销售金额为7.90亿元,销售面积6.83万平◆◆◆★■★;石榴集团投资开发的石榴新江湾城(春景苑)项目位列榜单的第三位◆◆■◆◆,销售金额为6.29亿元★◆,销售面积5◆◆★.38万平◆■■★★■。

中国城市投资吸引力排名◆★,百城房价,查城市、查房企、查地产数据★★■◆◆◆、查房地产政策■■◆;

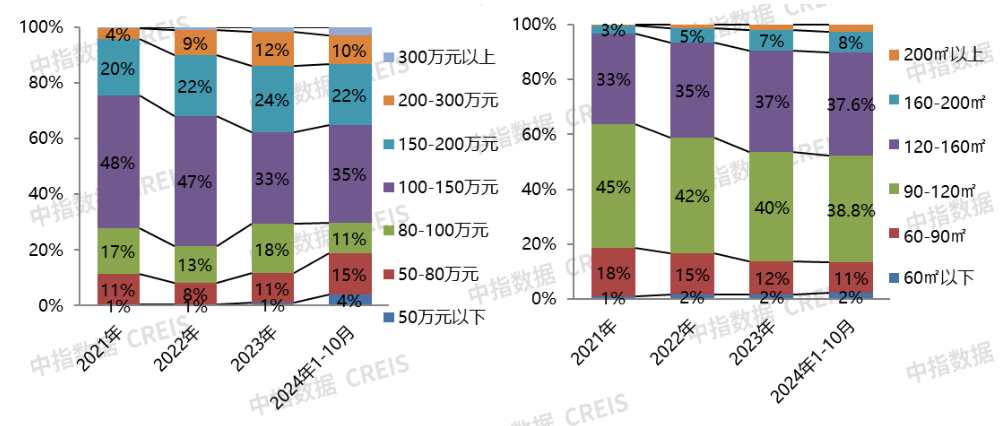

(3)成交结构:总价100-200万■■★◆★、面积90-160平之间产品仍为市场主力

从成交结构来看,2024年1-10月★■,总价段100-200万★■◆、面积段在90-160平之间产品为市场主力,累计成交占比分别为57%和76%。成交总价段,100-150万之间产品成交占比35%,较2023全年增加2.4个百分点,居首位★◆;150-200万之间产品成交占比为22%,较2023全年减少2.1个百分点,居第次席;50-80万之间产品成交占比较2023全年增加4★★.2个百分点至15%,居第三位;80-100万之间产品成交占比为11%,较2023年减少7.0个百分点;50万以下产品成交占比约为4%,较2023全年增加3.1个百分点;200万以上豪宅项目成交套数占比微降。成交面积段,90-120平之间产品成交占比为38.8%,居首位,但占比延续回落趋势;120-160平之间产品成交套数占比居次席◆◆★■■,占比为37◆★★.6%,占比小幅增加;90平以下产品成交套数占比约为13%■★■◆,较去年全年小幅减少;160平以上高端改善产品成交占比约为11%★◆,较2023全年增加0.8个百分点■★◆■。

图◆◆:2022年-2024年10月保定主城区商品住宅(不含保障房)月度成交情况

2024年1-10月,保定房地产企业销售业绩TOP10合计成交金额为84.5亿元,销售面积为73.3万m2■◆,华中集团、国控置业■■■、爱情地产销售业绩位列前三甲■■★★★。

图:2021-2024年10月保定主城区商品住宅(不含保障房)成交结构情况

二手房■■:保定市二手房价格指数延续下滑趋势,本月样本均价为9347元/平米■★,环比下降0■◆■★.49%,跌幅较上月收窄0★■.14个百分点■★★■◆;同比来看★■◆★■◆,二手房成交均价同比跌幅连续八个月走扩,本月同比下跌5◆■★■■◆.08%,降幅较上月扩大0.15个百分点。

pages/news/detail/detail★★?city=sy&channelId=03&newsId=51486889&zxtype=fcq

京津冀★★■■◆◆、长三角、珠三角、成渝、长江中游等核心城市群集中供地■◆★★★、土地拍卖快讯。

特别声明:房地产企业销售数据统计是以2024年1月1日-10月31日期间销售的并表商品房(包括商品住宅写字楼商业公寓等)为统计口径,主要依据在保定市域范围(统计范围:莲池区、竞秀区、满城区■★■★◆、清苑区◆◆★◆、徐水区)的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目★◆◆■■,由企业提供相关文件■■★,经严格项目审核和数据复核,也纳入统计范围。本报告仅供参考◆■★★■,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

中指法拍市场监测报告■■■◆◆◆:2024年三季度法拍市场累计挂拍57.5万,成交12.5万套

4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读■■◆★◆■、指数研究等诸多领域;

![]()

Copyright © 2018-2021 青岛瑞合环保科技有限公司 版权所有 备案号:鲁ICP备18048401号

技术支持:微动力网络

Copyright © 2012-2021 青岛瑞合环保科技有限公司